房屋稅2.0新制上路後,不少新竹市民誤以為只要房產是自住、有設戶籍,就能自動享有房屋稅與地價稅的雙重優惠。對此,新竹市稅務局特別出面澄清,兩者在戶數限制、申請期限等條件上存在顯著差異,必須分別提出申請並獲核准,才能成功節稅,提醒民眾務必留意,以免錯失優惠。

房屋稅「全國3戶」 vs. 地價稅「配偶未成年子女限1處」

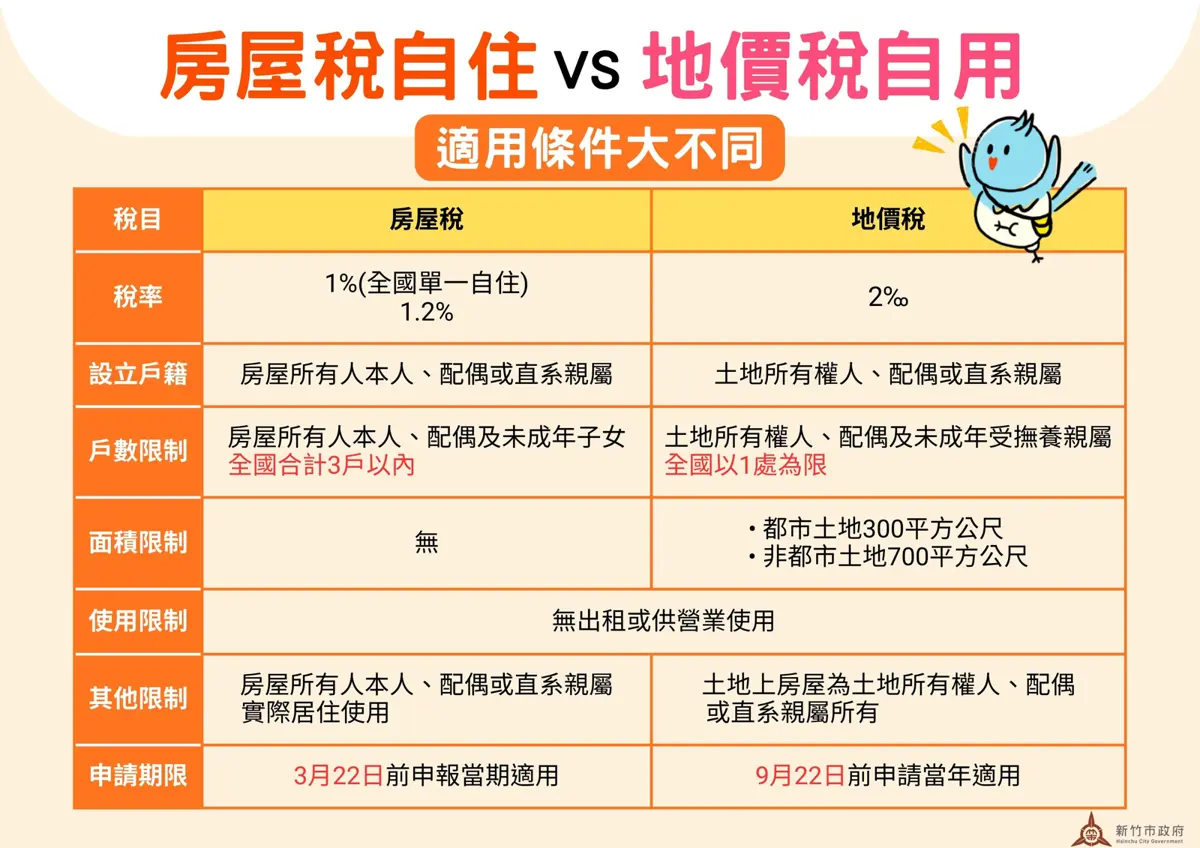

新竹市稅務局長蘇蔚芳說明,兩者最大的不同在於「戶數限制」。房屋稅的自住優惠,條件是本人、配偶及未成年子女名下的房產,在全國合計「3戶以內」皆可適用;若全國僅持有1戶,還有機會適用更低的1%優惠稅率。然而,地價稅的自用住宅優惠稅率(2‰)則嚴格許多,土地所有權人與其配偶及未成年的受扶養親屬,全國僅能有「1處」適用。若想讓第2處房地也享有地價稅優惠,關鍵在於必須有「成年的直系親屬」(如父母、成年子女)在該處設立戶籍。

申請時間點大不同!錯過只能等明年

稅務局舉例,一位在竹科上班的王先生,於金山街與關新路各擁有一處房產,雖然兩處都有家人設籍自住,可以同時享有房屋稅的自住優惠。但在地價稅方面,由於本人、配偶及未成年子女只能擇一處的限制,王先生必須從兩處房產中選擇一處申請地價稅優惠。稅務局提醒,申請期限也完全不同,房屋稅必須在每年3月22日前提出;地價稅則是在每年9月22日前,一旦錯過申請期限,就只能等到下個年度才能適用,將直接影響當年度的稅額。

民眾若對房屋稅與地價稅的自住優惠有任何疑問,可以利用市府1999服務專線或撥打稅務局電話0800-000321洽詢,確保自己的權益不受損。

![[食安亮紅燈] 新竹「農耕牌炊粉」檢出致癌物甲醛!衛生局勒令停產、急下架867包](https://img.unilife.news/bd5140b11fbd124a6902bfe8f3940d9c86312d3be93078290ba3ee95a7cb27f6_1200.webp)